※本記事は税理士の監修を受けています。

2024年(令和6年)1月から、電子帳簿保存法(電帳法)対応として、「請求書・領収書・契約書・⾒積書などの電子データを送付・受領」した場合には、「その電子データを(紙ではなくデータのまま)」「一定の要件を満たした形で保存」する必要があります。

対象は「帳簿書類の保存義務がある全ての方」。実質的には全事業者が対象ということになります。

電子データの保存義務なので、「全ての取引書類を紙でやり取りしている会社」は一応対象外・・・・ということになりそうです。

ただ、今時そのような会社はごくまれでしょう。メール添付の見積書や注文書も対象ですし、Amazonなどの通信販売の領収書はPDF発行だったりしますが、それも対象です。

その添付書類やPDFを紙で出力して保存するのではなく、「データのまま」「一定要件を満たした形で」保存しましょう、というのが今回の要請です。

当社のような零細法人や個人事業主も当然、対象になります。もちろんそんなにコストや手間をかけることはできません。

結局、どう対応すればよいのでしょうか?また、対応しなかったらどうなるのでしょうか?

当社での対応を中心にまとめてみました。

結論:「クラウド会計ソフトのファイル保存機能を使う」になります。国税庁が勧めているルール制定、索引簿作成などの管理より簡単だと思います。

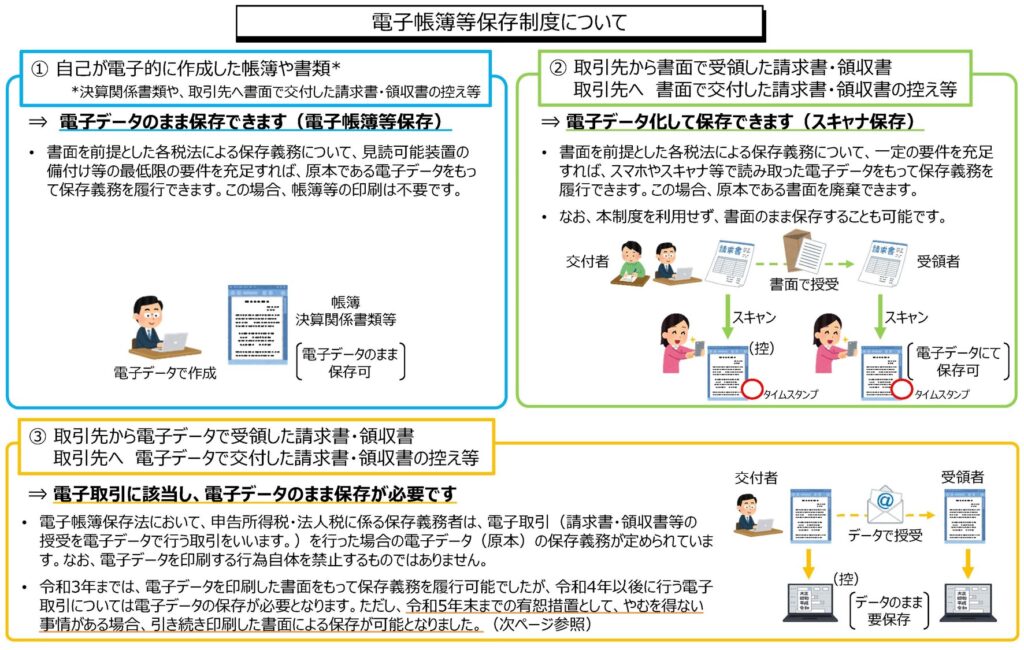

電子帳簿保存法についてのざっくりした解説

電子帳簿保存法では 「1 電子帳簿等保存」「2 スキャナ保存」「3 電子取引データ保存」が求められており、このうち1と2は様々な大人の事情により、現状は紙で保存するかデータで保存するかを自分で決めてよいため、いままで通りでかまいません。

ただ、この記事で触れている「3 電子取引データ保存」だけは2024年1月から一定の対応が必要になっています。

| 法律で求められていること | 説明・具体例 |

|---|---|

| 1 電子帳簿等保存 | 会計ソフト等で作成した帳簿や決算関係書類などを電子データのままで保存することを指す 現状、いままで通りでOK(紙保存可能) |

| 2 スキャナ保存 | 紙でやり取りした請求書や領収書などを、紙のままではなくスキャニングして保存することを指す 現状、いままで通りでOK(紙保存可能) |

| 3 電子取引データ保存 | 2024年1月から対応が必要! 領収書や請求書など、紙でやりとりしていた場合にはその紙を保存しなければならない取引書類について、データでやりとりした場合にはそのデータを保存しておかなければならない。詳細は下記。 |

今後1,2についても実施が求められることになるのでしょうね・・・。

こちらの本、図解多めでとてもわかりやすかったです!おすすめです◎

対象書類(保存する必要がある電子データ)

この制度について、国税庁の電子帳簿保存法一問一答【電子取引関係】問1によれば、「取引情報を電磁的方式により授受する取引(電子取引)を行った場合には、その取引情報を電磁的記録により保存しなければならないという制度」という説明がされています。

「電子取引」の具体例として、下記のものがあげられます。(電子帳簿保存法一問一答【電子取引関係】問4)

要するにネットやメール、クラウドなどで送受信・ダウンロードした取引関係データや明細類が対象となるようですね。

⑴ 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

⑵ インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

⑶ 電子請求書や電子領収書の授受に係るクラウドサービスを利用

⑷ クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

⑸ 特定の取引に係るEDIシステムを利用

⑹ ペーパーレス化されたFAX機能を持つ複合機を利用

⑺ 請求書や領収書等のデータをDVD等の記録媒体を介して受領

また、取引情報(が反映された電子データ)の具体例としては下記のものが考えられます。

注文書、見積書、契約書、請求書、領収書、利用・支払明細、送り状 など

※受け取ったものだけではなく、自身が作成したものも対象

対応すべき事項・要件

この制度では対象電子データを「一定の要件を満たした形で保存」することが求められていますが、やり取りしたデータをただ保存すればよい、というわけではありません。

下記の通り、「改ざん防止」、「⽇付・⾦額・取引先で検索できるようにする」必要があります。

このほか、マニュアル、ディスプレイ・プリンタ等の備え付けが求められていますが、会計ソフトのオンラインマニュアルでOK、ディスプレイやプリンタはもともとあると思いますので、電帳法対応として特に意識しなくてもよさそうです。

改ざん防止

改ざんの防止として下記の「いずれか」の措置をする必要があります。

| 方法 | 説明 | 具体例 |

|---|---|---|

| タイムスタンプを利用する | タイムスタンプを付与してから電子データを渡す(発行側) | タイムスタンプ:電子データがある時点に存在していたこと及び当該電子データがその時点から改ざんされていないことを証明する情報。 システム導入やタイムスタンプ時に費用がかかる。 マネーフォワードクラウドBOXはタイムスタンプ機能あり。 freeeと弥生会計は、タイムスタンプではなく下記の特別なシステムを提供することで要件を満たしている。 |

| 電子データを受け取ってからタイムスタンプを付与する(受領側) | ||

| 特別なシステムを利用する | 訂正削除履歴が残る、あるいは訂正削除ができないシステムを利用する | 例えば下記が該当。MFとfreeeはプランにより有料・制限あり。 ・マネーフォワードクラウドBOX ・freeeファイルボックス ・スマート証憑管理 |

| ルールを策定してルール通り運用する | 訂正削除の防止に関する事務処理規程を策定、運用、備付ける | 国税庁や会計ソフト会社がフォーマットを提供。 https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm |

「⽇付・⾦額・取引先」で検索できるようにする

国税庁の電子帳簿保存法一問一答【電子取引関係】問42によれば、以下の検索機能を確保する必要があります。

・ 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

・ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。

・ 二以上の任意の記録項目を組み合わせて条件を設定することができること

これは、例えば下記のいずれかの方法で実現可能です。

検索機能のあるシステム、例えばマネーフォワードクラウドBOX、freeeファイルボックス![]() 、スマート証憑管理

、スマート証憑管理![]() (弥生会計)の利用

(弥生会計)の利用

索引簿を作成&規則的なファイル名を設定

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

マニュアル、ディスプレイやプリンタ等の備え付け:特別な対応必要なし

これは税務調査時の書類参照のため、ということのようです。原本が電子データなので、画面または紙への出力をしないと見られないためです。

前述のとおり、マニュアルの備え付けは例えば会計ソフトのオンラインマニュアルでもOK、ディスプレイやプリンタはもともとあると思いますので、電子帳簿保存法対応として特に意識しなくてもよさそうです。

実際の対応とその準備 : クラウド会計ソフトが提供するサービスを活用

以上から、電子取引データ保存は改ざん防止と一定の検索要件を満たす必要があることがわかりました。

そして、クラウドの会計ソフトを使っている人なら、そのファイル保管サービスを利用することで対応できそうです。

当社はfreee![]() を使っているので、同社が提供する「freeeファイルボックス

を使っているので、同社が提供する「freeeファイルボックス![]() 」を活用したいと思います。

」を活用したいと思います。

以下にfreeeファイルボックスを利用する前提で、当社での準備・対応をまとめました。

なお、国税庁は「お金をかけられないならルールの策定・運用、索引簿とファイル名で乗り切れ」と言っていますが、実際ほとんどの事業者がクラウド会計ソフトを利用していると思われるので、そのあたりも考慮した提案も欲しいところです。https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/pdf/0023006-085_01.pdf

準備:どのような電子取引データがあるのかを洗い出す

過去の取引データや証憑類から、どのようなデータがあるのかを洗い出します。電子データのみが対象ですが、意外とネットやオンラインサービスを使っているな・・・という印象です。

・取引先関係(契約書、発注書、請求書など)

・金融機関(銀行、証券会社)

・固定電話、携帯電話、Wi-Fi、ドメイン、サーバー費用

・交通費・宿泊費(予約サイト利用)

・諸会費(オンラインコミュニティなど)

・消耗品費(通販利用)

・書籍、電子書籍(通販利用)

・オフィス、シェアオフィス費用

・社会保険料

・オンライン登記情報取得費用

電子帳簿保存法対応:「freeeファイルボックス」への電子取引データ保存

前述のとおり、当社が利用しているfreeeの「ファイルボックス」は電子取引データ保存の要件(改ざん防止と検索性)を満たしているので、上記の電子取引データを随時保存していきます。

※なお、「ファイルボックス」には下記の制限があります(freeeヘルプセンターより引用)。

- 個人:スタータープランをご利用の方:

1か月あたり5枚まで の書類データを保存することができます。 - それ以外の方:

1か月あたり10GBまで の書類データを保存することができます。

当社の場合、容量的に大丈夫そうなので、当面はこの運用でいきたいと思います。

証憑類の原本は、これまで紙のみだったのが、①紙②「freeeファイルボックス」に保管されている電子取引データとなります。

※もし問題があれば見直して、こちらの記事も更新します。

もし対応しなかったらどうなる?罰則は?

2024年(令和6年)1月1日からは、電子取引データについては証憑の原本が紙ではなく、「一定要件を満たした保管がされているデータ」となります。

出力した紙で保管したり、要件を満たさない形でのデータ保管をすると、証憑の原本を保管していない、ということになり、法律違反となります。

違反したときに課されるおそれのある罰則は下記のとおりです。

・青色申告の取消し:国税関係帳簿書類を正しく保存していないことによる。

・重加算税・推計課税:証憑の不備が多い場合は推計課税がされることがある。また、帳簿改ざん等の不正の場合に課される重加算税(35%または40%)が、電子データの改ざんによるものであればさらに10%加重される。

・会社法違反による過料:国税関係帳簿書類の保管義務については会社法にも規定があり、正しく保存していなければ100万円以下の過料が科されるおそれがある。

クラウド会計ソフトを使用している人ならそのファイル保管サービスを利用する、またそれに支障がある場合でも国税庁が勧めているルール制定、索引簿作成などの管理の方法で対応可能なので、早めに対応しておきましょう

↓↓ 本当に60分で読めて、図解も多くわかりやすいです。おすすめです

税理士法人加勢総合事務所 加勢 晃嗣(税理士・宅地建物取引士)

税理士として20年以上の経験があり、会社設立・企業再生、各種税務申告、相続・事業承継を得意とする。中小企業や個人の案件を数多く経験。リソースが限られている状況にも配慮したアドバイスやサポートを行っている。

◆税理士法人加勢総合事務所ウェブサイト https://kase-keiei.com